Neues Aktienrecht: Pflicht zur eingeschränkten Revision bei Kapitalverlust

Per 1. Januar 2023 ist das neue Aktienrecht in Kraft getreten, welches unter anderem neue Pflichten des Verwaltungsrats bei finanzieller Notlage der Gesellschaft enthält.

Eine entscheidende Änderung betrifft die zu ergreifenden Massnahmen bei einem Kapitalverlust der Gesellschaft. Diese sind auch für Gesellschaften relevant, welche über keine Revisionsstelle verfügen (sogenanntes Opting-out) und betrifft die GmbH sinngemäss, auch wenn im nachfolgenden Beitrag immer auf die Aktiengesellschaft Bezug genommen wird.

Was ist ein Kapitalverlust?

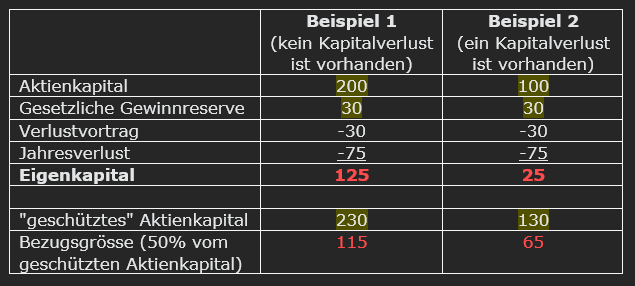

Der Kapitalverlust wird in Artikel 725a OR definiert. Wenn in der letzten Jahresrechnung die Hälfte des Aktienkapitals und der nicht an die Aktionäre zurückzahlbarer gesetzlicher Kapitalreserve und gesetzlicher Gewinnreserve nicht mehr decken, dann liegt ein Kapitalverlust vor. Nachfolgend zwei "einfache" Berechnungsbeispiele:

Beim Beispiel 2 liegt ein Kapitalverlust vor. Das Eigenkapital beträgt noch 25 wobei die Summe der Hälfte des Aktienkapitals und der gesetzlichen Gewinnreserve 65 ergibt.

Massnahmen bei Kapitalverlust

Weiterhin unverändert gilt, dass im Falle eines Kapitalverlustes der Verwaltungsrat Massnahmen zur Beseitigung des Kapitalverlustes zu ergreifen bzw. der Generalversammlung entsprechende Sanierungsmassnahmen zu beantragen hat, soweit sie in deren Zuständigkeit fallen (Art. 725a Abs. 1 OR).

Als neue Pflicht des Verwaltungsrats wurde im OR nun festgehalten, dass im Falle eines Kapitalverlustes die letzte Jahresrechnung vor ihrer Genehmigung durch die Generalversammlung einer eingeschränkten Revision durch einen zugelassenen Revisor unterzogen werden muss, sofern die Gesellschaft keine Revisionsstelle hat.

Selbst wenn ausreichend Rangrücktritte vorhanden sind, entfällt die Revisionspflicht nicht. Der Rangrücktritt dient der Befreiung von der Benachrichtigung des Gerichts im Falle einer Überschuldung und ist demnach bei einem Kapitalverlust in diesem Zusammenhang nicht relevant. Zudem stärkt er die Liquidität der Gesellschaft nicht und stellt deshalb keine echte Sanierungsmassnahme dar.

Aus dem Blickwinkel der Praxis

Diese neue Pflicht tritt per 01.01.2023 in Kraft, was bedeutet, dass dies bereits für die Jahresrechnung 2022 gilt, welche anlässlich einer Generalversammlung im Jahr 2023 von den Aktionären genehmigt wird.

Mit dieser neuen gesetzlichen Regelung wird bezweckt, dass die tatsächliche wirtschaftliche Lage der Gesellschaft nicht schlechter ist, als sie vom Verwaltungsrat in der Jahresrechnung dargestellt wird. Der Revisor ist vom Verwaltungsrat zu ernennen. Diese Revisionspflicht entfällt nur, wenn der Verwaltungsrat beim zuständigen Gericht ein Gesuch um Nachlassstundung einreicht (Art. 725a Abs. 2 OR).

Hohe Risiken für den Revisor

Der Revisor wird die Jahresrechnung zwar nur im Auftrag und nicht in seiner Stellung als Organ prüfen. Mit dem Prüfungsmandat geht er aber nicht zu unterschätzende berufliche Haftungsrisiken ein. Das Unternehmen befindet sich bereits in einer Schieflage. In diesem Umfeld und ohne tiefgründige Kenntnisse des Mandanten, wie sie bei langjährigen Revisionskunden vorhanden sind, wird sich jeder Revisor eine solche Auftragsannahme gründlich überlegen bzw. in vielen Fällen sogar ablehnen.

Hohe Kosten der Revision

Gelangt ein Revisor doch zum Entschluss, ein Mandat anzunehmen, so dürften die Kosten für diese (hoffentlich) einmalige Prüfung im Vergleich zu jährlich wiederkehrenden Aufträgen ungleich höher ausfallen. Die Einarbeitung in ein Mandat ist zeitintensiv, Synergieeffekte und Effizienzgewinne stellen sich meist erst nach ein paar Jahren ein. Der Revisor wird dementsprechend ein Honorar fordern, das diesen Initialaufwand einerseits und das hohe Risiko andererseits abdeckt. Je nach Liquiditätssituation des betroffenen Unternehmens könnte er zudem auf Vorauskasse beharren.

Mögliche Massnahmen zur Vermeidung dieser zusätzlichen Prüfpflicht

Noch wichtiger als bisher ist, dass der Verwaltungsrat die Liquiditäts- und Kapitalsituation der Gesellschaft laufend, d.h. auch unterjährig, überwacht. Sollte ein Kapitalverlust erkennbar sein, sind Sanierungsmassnahmen bereits im laufenden Geschäftsjahr zu ergreifen und zu verbuchen. Diese umfassen z.B. die Auflösung stiller Reserven, Aufwertungen von Grundstücken und Beteiligungen, Forderungsverzichte (mit oder ohne Besserungsschein), À-fonds-perdu-Zuschüsse usw. Sobald das Geschäftsjahr abgeschlossen ist und der Verwaltungsrat den Kapitalverlust erst dann erkennt, ist es oft zu spät und die bereits erwähnten Massnahmen nach Art. 725a OR sind zu befolgen.

Exkurs – was passiert, wenn der Verwaltungsrat die neuen Regeln ignoriert und keinen Revisor mit der Prüfung der Jahresrechnung beauftragt?

In diesem Falle sind sämtliche Beschlüsse der Generalversammlung, welche sich auf die nicht geprüfte Jahresrechnung stützen, nichtig. Zudem dürfte, sollte später der Konkurs über die Gesellschaft eröffnet werden, das Fehlverhalten des Verwaltungsrates durch den Richter schwerer gewichtet werden. Falls der Richter eine Konkursverschleppung feststellt, drohen dem Verwaltungsrat der Gesellschaft unter Umständen unangenehme zivil- und strafrechtliche Konsequenzen.

Eine "einfache" Lösung, die finanzielle Notlage einer Gesellschaft zu beseitigen, gibt es nicht. Äusserst wichtig ist jedoch auch hier: Handeln Sie rasch und konsequent:

- Bilanz auch während des Geschäftsjahres im Auge behalten

- stille Reserven auflösen

- Falls möglich Grundstücke und Beteiligungen aufwerten

- À-fonds-perdu Geldgeber finden

- Bei Bedarf rechtzeitig die Unterstützung eines qualifizierten Treuhänders beanspruchen

Bei Fragen zum Thema stehen Ihnen die Fachspezialisten der buchhaltungfabrik ag jederzeit gerne zur Verfügung.

10.05.2023 / Stéphane Ecoffey / buchhaltungsfabrik ag